ΑΠΟΦΑΣΗ

1197/ΦΕΚ Β 1911/28.5.2019

Διαδικασία βεβαίωσης εσόδων υπέρ

Δημοσίου και τρίτων και διαδικασία μείωσης εσόδων με ηλεκτρονικά μέσα, μέσω των

υπηρεσιών της διαλειτουργικότητας, κατ' εφαρμογή της

παρ. 5 του άρθρου 2 του ν.δ. 356/1974 (ΦΕΚ Α' 90)

(Κώδικας Είσπραξης Δημοσίων Εσόδων).

Ο

ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ

Έχοντας υπόψη:

1. Τις διατάξεις του άρθρου 2 του ν.δ.

356/1974 (ΦΕΚ 90 Α') «Κώδικας Είσπραξης Δημοσίων Εσόδων -Κ.Ε.Δ.Ε.», όπως

ισχύουν.

2. Τις διατάξεις του άρθρου 7 του ν. 4224/2013 (ΦΕΚ 288 Α'), όπως

ισχύουν.

3. Τις διατάξεις του ν. 4174/2013 (ΦΕΚ 170 Α' - Κ.Φ.Δ.), όπως ισχύουν.

4. Τις διατάξεις του π.δ. 16/1989 (ΦΕΚ 6 Α' -

Κανονισμός Λειτουργίας των Δ.Ο.Υ.), όπως ισχύουν.

5. Τις διατάξεις του ν. 4270/2014 (ΦΕΚ 143 Α') «Αρχές δημοσιονομικής

διαχείρισης και εποπτείας (ενσωμάτωση της Οδηγίας 2011/85/ΕΕ) - δημόσιο

λογιστικό και άλλες διατάξεις, όπως ισχύει».

6. Την Δ6Α 1015213 ΕΞ 2013/28-1-2013 (ΦΕΚ 130 Β' και ΦΕΚ 372 Β') απόφαση

του Υπουργού Οικονομικών και του Υφυπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων

στον Γενικό Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων του Υπουργείου

Οικονομικών» και την Δ6Α 1145867 ΕΞ 2013/25-9-2013 (ΦΕΚ 2417 Β') απόφαση του

Υπουργού Οικονομικών «Μεταβίβαση αρμοδιοτήτων στον Γενικό Γραμματέα της Γενικής

Γραμματείας Δημοσίων Εσόδων του Υπουργείου Οικονομικών», όπως τροποποιήθηκαν,

συμπληρώθηκαν και ισχύουν, σε συνδυασμό με τις διατάξεις της υποπαραγράφου α'

της παρ. 3 του άρθρου 41 του ν. 4389/2016.

7. Την Δ. ΟΡΓ. Α 1036960 ΕΞ 2017/10-03-2017 (ΦΕΚ 968 Β') απόφαση του

Διοικητή της Α.Α.Δ.Ε. «Οργανισμός της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)».

8. Την ανάγκη παροχής ηλεκτρονικών υπηρεσιών στις διαδικασίες βεβαίωσης

κατά Κ.Ε.Δ.Ε. από Φορέα, ενημέρωση σε Φορέα ως προς τη βεβαίωση, ενημέρωση σε

Φορέα ως προς την είσπραξη, αποστολή αιτήματος διαγραφής από Φορέα, ενημέρωση

Φορέα ως προς το αίτημα διαγραφής και ενημέρωση Φορέα ως προς την εκκαθάριση

της διαγραφής (εσόδων εντός ή εκτός προϋπολογισμού).

9. Τις διατάξεις του ν. 3979/2011 (ΦΕΚ 138 Α') «Για την Ηλεκτρονική

Διακυβέρνηση και άλλες διατάξεις».

10. Την ΔΣΑΕ 4014815 ΕΞ 2016 (ΦΕΚ 1710/τ.Β'/ 18-05-2017) υπουργική

απόφαση της Διεύθυνσης Σχεδιασμού και Ανάπτυξης Εφαρμογών της Γενικής

Γραμματείας Πληροφορικών Συστημάτων (Γ.Γ.Π.Σ.).

11. Το Πρωτόκολλο Συνεργασίας Γ.Γ.Π.Σ. - Α.Α.Δ.Ε. ν. 4389/2016 (ΦΕΚ

94/τ.Α'/25-5-2016) άρθρο 41 παρ. 11.

12. Την 1095860/5660/0016/15-10-2001 απόφαση Υπουργού Οικονομικών.

13. Το γεγονός ότι από τις διατάξεις της παρούσας απόφασης δεν

προκαλείται δαπάνη σε βάρος του προϋπολογισμού της Α.Α.Δ.Ε., αποφασίζουμε:

Την καθιέρωση ηλεκτρονικής διαδικασίας δημιουργίας τίτλων βεβαίωσης

εσόδων υπέρ του Δημοσίου και εσόδων υπέρ Τρίτων, στη Φορολογική Διοίκηση, καθώς

και ηλεκτρονικής έκδοσης Ατομικών Φύλλων Έκπτωσης (Α.Φ.ΕΚ.) ήδη βεβαιωθέντων

εσόδων, από Φορείς Κεντρικής Διοίκησης, Φορείς Δημόσιου Τομέα πλην Κεντρικής

Διοίκησης και Τρίτους μέσω των Υπηρεσιών του Κέντρου Διαλειτουργικότητας

(ΚΕ.Δ.) του Υπουργείου Οικονομικών με τη δημιουργία σχετικής διεπαφής.

’ρθρο

1

Ορισμοί

Α. Φορέας: ορίζεται κάθε Φορέας

Κεντρικής Διοίκησης ή Φορέας Δημόσιου Τομέα πλην Κεντρικής Διοίκησης ή Τρίτος,

ο οποίος ως Βεβαιούσα εν ευρεία έννοια Αρχή (εφεξής Βεβαιούσα Αρχή) λαμβάνει

πιστοποίηση μέσω διασφαλισμένων διαδικασιών ώστε να προβαίνει στην ηλεκτρονική

διαδικασία δημιουργίας τίτλων βεβαίωσης καθώς και Α.Φ.ΕΚ. και εν συνεχεία

ηλεκτρονικής αποστολής αυτών προς την Φορολογική Διοίκηση, μέσω των υπηρεσιών Διαλειτουργικότητας.

Β. Είδος Φόρου: ορίζεται το είδος του εσόδου, που κατά περίπτωση βεβαιώνεται,

από τον πιστοποιημένο Φορέα το οποίο αποτυπώνεται συστημικά

με σχετική κωδικοποίηση, η οποία αποδίδεται από τη Φορολογική Διοίκηση. Για τη

δημιουργία και την κωδικοποίηση του είδους φόρου θεωρείται απαραίτητος ο

προσδιορισμός του χρόνου παραγραφής του εσόδου που σε κάθε περίπτωση πρέπει να

αναφέρεται από τη Βεβαιούσα Αρχή του Φορέα.

Γ. Αριθμός Λογαριασμού

Εσόδου: ορίζεται ο αριθμός λογαριασμού εσόδου (Α.Λ.Ε.), ο οποίος

χρησιμοποιείται για τη δημιουργία του τίτλου βεβαίωσης εσόδων ή μείωσης εσόδων

και δύναται να αφορά σε έσοδα προϋπολογισμού και έσοδα εκτός προϋπολογισμού.

Όσον αφορά στα έσοδα προϋπολογισμού λαμβάνεται υπόψη η αναλυτική οικονομική

ταξινόμηση εσόδων του κρατικού προϋπολογισμού. Ειδικά για τα έσοδα εκτός

προϋπολογισμού λαμβάνεται υπόψη η σχετική κωδικοποίηση η οποία αποδίδεται από

τη Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (Δ.ΗΛΕ.Δ.), μετά την έκδοση απόφασης

ανάθεσης της είσπραξης εσόδων υπέρ τρίτων στις Δ.Ο.Υ., κατ' εφαρμογή των

εκάστοτε ισχυουσών διατάξεων.

Δ. Τύπος Πηγής: ορίζεται η λεκτική περιγραφή της πηγής προέλευσης του

εσόδου που στην προκειμένη περίπτωση είναι οι «Φορείς μέσω Διαδικτύου» με την

αντίστοιχη κωδικοποίηση αυτής, η οποία αποδίδεται από τις Υπηρεσίες της

Φορολογικής Διοίκησης.

Ε. Πηγή: ορίζεται ο κωδικός της αρμόδιας Αρχής για τη βεβαίωση ή τη

μείωση, ο οποίος αποδίδεται από τη Φορολογική Διοίκηση συνοδευόμενος από την

αντίστοιχη περιγραφή του.

’ρθρο

2

Υποχρεώσεις

Φορέα

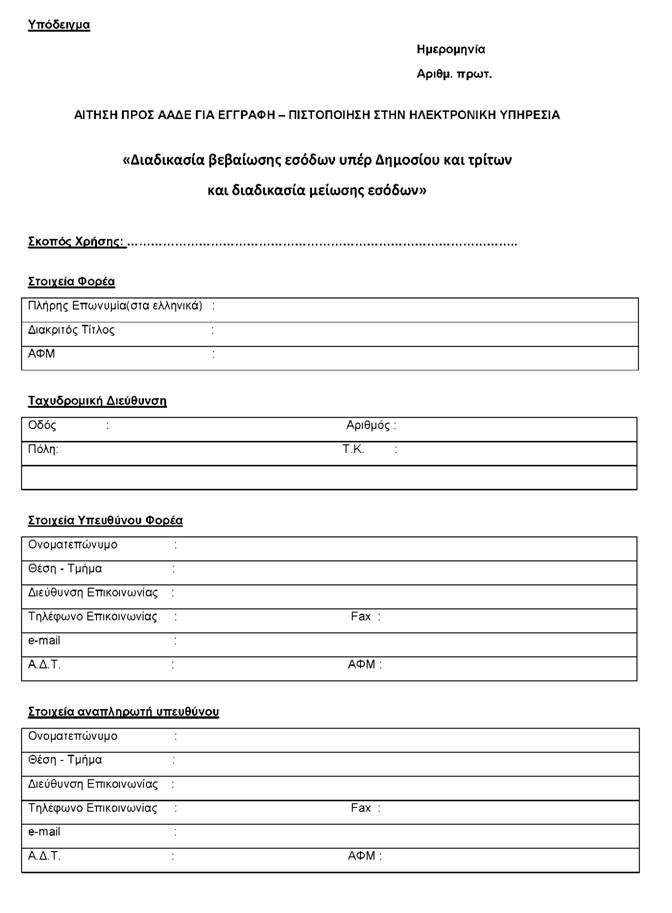

Ο Φορέας υποβάλλει αίτημα πιστοποίησης στη Φορολογική Διοίκηση, με

αρμόδια Υπηρεσία τη Διεύθυνση Ηλεκτρονικής Διακυβέρνησης (Δ.ΗΛΕ.Δ.) της

Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.) για τη διάθεση της αντίστοιχης

διαδικτυακής υπηρεσίας, ώστε να προβαίνει κατά περίπτωση στη σύνταξη και

ηλεκτρονική αποστολή του νόμιμου τίτλου βεβαίωσης εσόδων ή/ και του Α.Φ.ΕΚ. για

τη μείωση της βεβαίωσης (ολική ή μερική), μέσω του Κέντρου Διαλειτουργικότητας

του Υπουργείου Οικονομικών.

Το έγγραφο αίτημα πιστοποίησης περιέχει τα στοιχεία του φορέα όπως

αναγράφονται στο υπόδειγμα που συνοδεύει την παρούσα και αποτελεί αναπόσπαστο

μέρος της. Τα έγγραφα αιτήματα των ενδιαφερομένων φορέων πρωτοκολλούνται και

φυλάσσονται από τη Δ.ΗΛΕ.Δ.

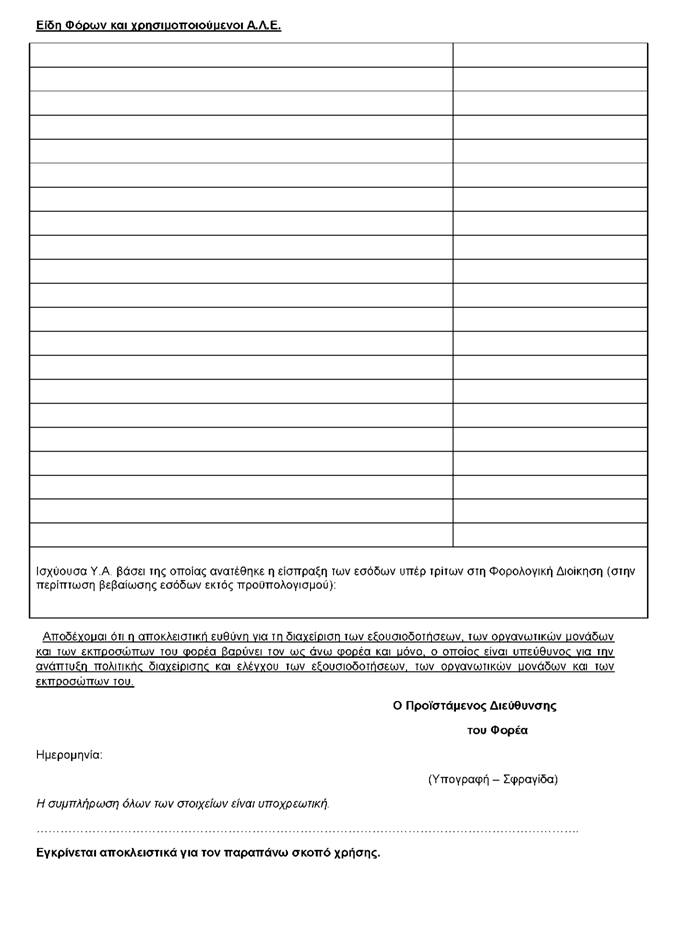

Κατά την υποβολή του αιτήματος πιστοποίησης ο Φορέας γνωστοποιεί, πέραν

των άλλων, τα είδη φόρων, καθώς και τους αντίστοιχους αριθμούς λογαριασμών

εσόδων (Α.Λ.Ε.) που προτίθεται να χρησιμοποιεί κατά τη βεβαίωση ή/και μείωση

(ολική ή μερική) εσόδων. Στην περίπτωση βεβαίωσης εσόδων εκτός προϋπολογισμού,

ο Φορέας μνημονεύει τη σχετική υπουργική απόφαση βάσει της οποίας ανατέθηκε η

είσπραξη των εσόδων υπέρ τρίτων στις Δ.Ο.Υ. κατ' εφαρμογή των εκάστοτε

ισχυουσών διατάξεων.

Στην περίπτωση προσθήκης ή μεταβολής των καθορισθέντων εσόδων που

προτίθεται ο Φορέας να βεβαιώνει, υποχρεούται να προβαίνει σε σχετική

γνωστοποίηση προς τη Δ.ΗΛΕ.Δ. και την κατ' αντιστοιχία επικαιροποίηση

των ειδών φόρου και των αριθμών λογαριασμών εσόδων (Α.Λ.Ε.) που προτίθεται να

χρησιμοποιεί. Η γνωστοποίηση στην περίπτωση αυτή καθώς και σε οποιαδήποτε

περίπτωση μεταβολής των στοιχείων που περιέχονται στο αίτημα, πραγματοποιείται

με την επανυποβολή του συνημμένου υποδείγματος.

Για τη χρήση της ηλεκτρονικής υπηρεσίας, ο πιστοποιημένος Φορέας δύναται

να χρησιμοποιεί τον εξοπλισμό ενδιάμεσου φορέα - κόμβου, με την προϋπόθεση

δέσμευσης του κόμβου ότι δεν θα έχει οποιουδήποτε είδους πρόσβαση στις

διακινούμενες μέσω της ηλεκτρονικής υπηρεσίας πληροφορίες και δεν θα προβαίνει

σε οποιαδήποτε διαχείριση και χρήση τέτοιων πληροφοριών.

Προϋπόθεση για την έγκριση της πιστοποίησης είναι η πλήρης συμμόρφωση

των Φορέων με τις οδηγίες της Α.Α.Δ.Ε. και της Γ.Γ.Π.Σ., ώστε να εξασφαλίζεται

η ορθή χρήση των ηλεκτρονικών υπηρεσιών και η ασφαλής επικοινωνία.

Μετά την ολοκλήρωση της έγκρισης του αιτήματος πιστοποίησης, ο Φορέας

υποχρεούται να αναπτύξει λογισμικό σύμφωνα με τον Κοινό Οδηγό Υλοποίησης

Διαδικτυακών Υπηρεσιών.

Για τη διαχείριση της ηλεκτρονικής διαδικασίας βεβαίωσης εσόδων, καθώς

και της ηλεκτρονικής διαδικασίας έκδοσης του Α.Φ.ΕΚ. σε περίπτωση μερικής ή

ολικής μείωσης της βεβαίωσης, οι χρήστες «Διαχειριστές Δια-δικτυακών Υπηρεσιών»

εξουσιοδοτούνται από το Φορέα και ορίζονται ως υπεύθυνοι για τη διαχείριση των

αιτημάτων διαδικτυακών υπηρεσιών για τις προαναφερόμενες διαδικασίες.

Ο Φορέας καταγράφει τις κινήσεις που έχουν πραγματοποιηθεί, την ιχνηλασιμότητα των χρηστών και ταυτοποιεί

τον τελικό χρήστη. Επιπλέον, διατηρεί την πληροφορία των χρηστών (του συντάξαντος υπαλλήλου του τίτλου βεβαίωσης ή του Α.Φ.ΕΚ.,

του Προϊστάμενου του Τμήματος και του Προϊσταμένου της Διεύθυνσης) που

συμμετέχουν στην ηλεκτρονική δημιουργία του τίτλου βεβαίωσης ή στην έκδοση του

Α.Φ.ΕΚ. για την περίπτωση ολικής ή μερικής μείωσης ήδη βεβαιωθέντων εσόδων.

Ο πιστοποιημένος φορέας υποχρεούται να τηρεί αρχείο καταγραφής των

αιτήσεων χρήσης της υπηρεσίας. Στο αρχείο θα καταγράφονται κατ' ελάχιστον ο

χρήστης της υπηρεσίας, ο μοναδικός αύξων αριθμός αίτησης στο μηχανογραφικό

σύστημα του χρήστη της υπηρεσίας, η ημερομηνία και ώρα της αίτησης, ο μοναδικός

κωδικός (ή ισοδύναμη πληροφορία) του αιτούντος υπαλλήλου του χρήστη της υπηρεσίας,

η αιτία της αίτησης και ο Αριθμός Φορολογικού Μητρώου (Α.Φ.Μ.) που αναγράφεται

στην αίτηση και στον οποίο αφορά ο τίτλος της βεβαίωσης. Δεν επιτρέπεται η

αλλοίωση των στοιχείων του αρχείου καταγραφής. Αντίστοιχο αρχείο καταγραφής

τηρείται στο Κέντρο Διαλειτουργικότητας της Γ.Γ.Π.Σ.

Οι πιστοποιημένοι Φορείς υποχρεούνται να λαμβάνουν τα κατάλληλα τεχνικά

και οργανωτικά μέτρα ώστε να μην γίνεται κατάχρηση της υπηρεσίας και πρόκληση

υπερφόρτωσης στα συστήματα της Α.Α.Δ.Ε. ή/και της Γ.Γ.Π.Σ.

Σε περίπτωση υποψιών ή διαπίστωσης περιστατικού ασφάλειας στο

πληροφοριακό σύστημα/μηχανισμό που αξιοποιεί την ηλεκτρονική υπηρεσία, οι

πιστοποιημένοι Φορείς υποχρεούνται να ειδοποιούν άμεσα την Α.Α.Δ.Ε. (Γραφείο

Ασφαλείας) και τη Γ.Γ.Π.Σ. με τις πληροφορίες του περιστατικού. Επίσης, είναι

υποχρεωμένοι να διατηρούν και να παρέχουν κάθε στοιχείο που μπορεί να συμβάλει

στη διερεύνηση τέτοιων περιστατικών.

Η Δ.ΗΛΕ.Δ. και η Γ.Γ.Π.Σ. λαμβάνουν όλα τα απαραίτητα μέτρα για να

εξασφαλίσουν τη σωστή λειτουργία των ηλεκτρονικών υπηρεσιών που παρέχουν και

την τήρηση των όρων με τους οποίους αυτές παρέχονται και δεν ευθύνονται για

οποιαδήποτε αρνητική συνέπεια ή ζημία που τυχόν θα υποστεί ο χρήστης των

ηλεκτρονικών υπηρεσιών από τη χρήση ή την αδυναμία χρήσης αυτών, από καθυστερήσεις

κατά τη χρήση αυτών, από λάθη ή παραλείψεις κατά τη λειτουργία αυτών, από τυχόν

διακοπές της τηλεφωνικής γραμμής, βλάβες του δικτύου ηλεκτροδότησης ή για

άλλους λόγους.

Για τη διασφάλιση της εγκυρότητας της πληροφορίας που ανταλλάσσεται μεταξύ

του Φορέα και του Κέντρου Διαλειτουργικότητας

υφίσταται δυνατότητα έκδοσης Ψηφιακού Πιστοποιητικού για τον Φορέα, το οποίο

δύναται να χρησιμοποιείται ώστε να υπογράφεται ψηφιακά η κάθε κλήση της

διαδικτυακής υπηρεσίας (Ψηφιακή Υπογραφή Μηνύματος).

’ρθρο

3

Διαδικασία

Βεβαίωσης

Ο Φορέας δημιουργεί ηλεκτρονικά τον τίτλο βεβαίωσης και αποστέλλει αυτόν

συνοδευόμενο με όλα τα υπόλοιπα δικαιολογητικά στοιχεία που συναποτελούν τον

νόμιμο τίτλο είσπραξης όπως αυτά καθορίζονται από το ν.δ.

356/1974 «περί Κωδικός Είσπραξης Δημοσίων Εσόδων (Κ.Ε.Δ.Ε. - ΦΕΚ 90 Α')» και

σύμφωνα και με τα άρθρα 51 και 52 του π.δ. 16/1989

«Κανονισμός λειτουργίας Δημοσίων Οικονομικών Υπηρεσιών (Δ.Ο.Υ.) και καθήκοντα

υπαλλήλων αυτών» όπως, διάταξη νόμου, καταλογιστική

απόφαση, αποφάσεις ή πράξεις αρμόδιας Αρχής, ιδιωτικά ή δημόσια έγγραφα που

αποδεικνύουν την οφειλή.

Ο τίτλος βεβαίωσης περιέχει υποχρεωτικά τον τύπο πηγής της βεβαίωσης,

ήτοι εν προκειμένω «Φορείς μέσω Διαδικτύου», την πηγή βεβαίωσης και την

αντίστοιχη κωδικοποίηση της, τον Α.Φ.Μ. με την κατ' αντιστοιχία αποτύπωση των

στοιχείων του υπόχρεου εάν πρόκειται για Φυσικό Πρόσωπο ή την Επωνυμία της

εταιρείας εάν πρόκειται για Νομικό Πρόσωπο, την αρμόδια Δ.Ο.Υ. φορολογίας

εισοδήματος του υπόχρεου Φυσικού ή Νομικού Προσώπου, εκτός αν άλλως ορίζεται με

ειδικές διατάξεις, το είδος φόρου, το οφειλόμενο ποσό σε σύνολο και με ανάλυση

ανά αριθμό λογαριασμού εσόδου προϋπολογισμού ή εσόδου εκτός προϋπολογισμού, το

σχήμα των δόσεων στο οποίο εμπεριέχονται ως στοιχεία, ο αριθμός αυτών, η

περιοδικότητα καταβολής, η ημερομηνία λήξης της προθεσμίας καταβολής αυτών,

καθώς και η υπαγωγή του σχήματος των δόσεων στον κανόνα καταβολής της

τελευταίας εργάσιμης ημέρας του μήνα ή ενδεχόμενης τακτής ημερομηνίας εάν

υφίσταται.

Εφόσον στο σχήμα των δόσεων παρέχεται δικαίωμα έκπτωσης, αυτό ορίζεται

κατά περίπτωση σε ποσοστό επί του βεβαιωθέντος ποσού ή ποσό και καταχωρείται

απαραίτητα η ημερομηνία λήξης ισχύος της έκπτωσης. Ο αριθμός του τίτλου

βεβαίωσης (χρηματικού καταλόγου) αποδίδεται κεντρικά με ενιαία αρίθμηση ανά

Φορέα και Πηγή τη χρονική στιγμή της δημιουργίας του.

Επίσης σε περίπτωση ύπαρξης συνυπόχρεων

καταβολής της οφειλής του βεβαιωθέντος ποσού, τα στοιχεία αυτών, ήτοι Α.Φ.Μ.

Φυσικού ή Νομικού Προσώπου, κατηγορία και είδος σχέσης με τον υπόχρεο καθώς και

ποσοστό η ποσό συνυποχρέωσης, καταχωρούνται

απαραίτητα στα ειδικά για τον σκοπό αυτό πεδία του ηλεκτρονικού χρηματικού

καταλόγου.

Επιπρόσθετα, καταχωρίζεται υποχρεωτικά από τον Φορέα ο αριθμός απόφασης

ή πράξης και το έτος, καθώς και το κατ' αντιστοιχία λεκτικό της αρμόδιας Αρχής

έκδοσης των εν λόγω αποφάσεων ή πράξεων. Τα ανωτέρω αποτελούν στοιχεία που

συγκροτούν τον νόμιμο τίτλο είσπραξης.

Ο τίτλος βεβαίωσης, δημιουργείται ηλεκτρονικά από τον Φορέα, αποτελείται

από γραμμές χρηματικού καταλόγου, οι οποίες καταχωρούνται σε ημερήσια βάση και

λαμβάνει Αριθμό Τριπλοτύπου Βεβαίωσης (Α.Τ.Β.) από κεντρική σειρά αρίθμησης ανά

Δ.Ο.Υ. Με την απόδοση του Α.Τ.Β. δημιουργείται ηλεκτρονικά η Περιληπτική

Κατάσταση Βεβαίωσης.

Η Περιληπτική Κατάσταση Βεβαίωσης περιλαμβάνει τον τύπο πηγής της

βεβαίωσης (ήτοι, Φορείς μέσω διαδικτύου), την αρμόδια Δ.Ο.Υ. βεβαίωσης του

εσόδου, την πηγή βεβαίωσης του εσόδου, το είδος του φόρου, τον συνολικό αριθμό

των γραμμών των οφειλετών που περιλαμβάνονται στον τίτλο είσπραξης, τα συνολικά

ποσά βεβαίωσης κατά αριθμό λογαριασμού εσόδου προϋπολογισμού ή εσόδου εκτός

προϋπολογισμού, καθώς και το γενικό σύνολο αυτών (άρθρο 55 π.δ.

16/1989). Τα στοιχεία αυτής, καταχωρούνται κεντρικά στα τηρούμενα ανά Δ.Ο.Υ.

βιβλία εισπρακτέων εσόδων, της Φορολογικής Διοίκησης.

’ρθρο

4

Ενημέρωση

του Φορέα

Ο Φορέας ενημερώνεται για το συνολικό ποσό βεβαίωσης εσόδου όπως και για

τον Α.Τ.Β. αφού υποβάλλει αίτημα από το πληροφοριακό του σύστημα και

παραλαμβάνει ηλεκτρονικό αντίτυπο της Τριπλότυπης Περιληπτικής Κατάστασης

Βεβαίωσης ανά Δ.Ο.Υ.

Η διαδικασία αυτή απαλλάσσει τη Δ.Ο.Υ. από την υποχρέωση της αποστολής

αντιγράφου της Περιληπτικής Κατάστασης Βεβαίωσης, με τα απαραίτητα στοιχεία

(άρθρο 55 π.δ. 16/1989) προς τη Βεβαιούσα Αρχή.

Σε κάθε περίπτωση παρέχεται η δυνατότητα εκτύπωσης ανά Δ.Ο.Υ. της

Τριπλότυπης Περιληπτικής Κατάστασης Βεβαίωσης, η οποία αποτελεί στοιχείο της

βεβαίωσης εσόδων που υποβάλλεται στο Ελεγκτικό Συνέδριο.

Επίσης, ο Φορέας δύναται να ενημερώνεται και για την είσπραξη των ήδη

βεβαιωθέντων εσόδων, μέσω του Κέντρου Διαλειτουργικότητας,

με την υποβολή σχετικού αιτήματος.

’ρθρο

5

Υποχρεώσεις

των Δ.Ο.Υ. ως προς τη βεβαίωση εσόδων

Οι Δ.Ο.Υ. ενημερώνονται με μήνυμα στο πληροφοριακό τους σύστημα για την

παραλαβή των χρηματικών καταλόγων βεβαίωσης εσόδων από Φορείς μέσω Διαδικτύου

με τους αντίστοιχους Α.Τ.Β. αυτών και υποχρεούνται να προβαίνουν στην έκδοση

ατομικών ειδοποιήσεων χρεών προς τους φορολογούμενους σύμφωνα με τις διατάξεις

της παρ. 1 του άρθρου 4 του ν.δ. 356/1974 (Κ.Ε.Δ.Ε.),

όπως ισχύουν κατά το άρθρο 5 του ν. 4174/2013 και σε όλες τις απαραίτητες

ενέργειες για τη διασφάλιση των συμφερόντων του Δημοσίου.

Η ηλεκτρονική βεβαίωση από τους Φορείς μέσω Διαδικτύου εμφανίζεται στο

Βιβλίο Παραλαβής και Βεβαίωσης Χρεών, με διακριτή αποτύπωση ώστε να

διαφοροποιείται από τις υπόλοιπες βεβαιώσεις με διαφορετικούς τύπους Πηγής

Εσόδων.

Οι Δ.Ο.Υ. εκτυπώνουν τις Περιληπτικές Καταστάσεις Βεβαίωσης για τις

βεβαιώσεις από Φορείς μέσω διαδικτύου, οι οποίες φέρουν στην θέση υπογραφών της

σύνταξης της βεβαίωσης από πλευράς Φορέα, τουλάχιστον το ονοματεπώνυμο του

Προϊσταμένου της εκάστοτε αρμόδιας Υπηρεσίας του Φορέα και στη θέση υπογραφών

της απόδοσης του Α.Τ.Β., από πλευράς της Φορολογικής Διοίκησης, την υπογραφή

του Διοικητή της Α.Α.Δ.Ε. με μηχανογραφική σήμανση και την επίσημη σφραγίδα της

Α.Α.Δ.Ε.

Οι Περιληπτικές Καταστάσεις Βεβαίωσης συνυποβάλλονται με το Βιβλίο

Παραλαβής και Βεβαίωσης Χρεών στο Ελεγκτικό Συνέδριο.

’ρθρο

6

Διαδικασία

Μείωσης της Βεβαίωσης

Ο Φορέας δύναται να δημιουργεί ηλεκτρονικά Α.Φ.ΕΚ. για την ολική ή

μερική μείωση, ήδη βεβαιωθέντων εσόδων. Κάθε Α.Φ.ΕΚ. αφορά σε μία και μόνο

γραμμή Χρηματικού Καταλόγου (Χ.Κ.).

Σημειώνεται ότι ο Φορέας - Πηγή δύναται να προβαίνει στην ηλεκτρονική

δημιουργία Α.Φ.ΕΚ. εφόσον το Α.Φ.ΕΚ. αφορά στη μείωση βεβαίωσης (ολικής ή

μερικής) νόμιμου τίτλου είσπραξης που έχει εκδοθεί από τον ίδιο Φορέα (άρθρο 99

π.δ. 16/1989).

Το Α.Φ.ΕΚ. περιέχει τον τύπο πηγής «Φορείς μέσω Διαδικτύου», την Πηγή

προέλευσης του τίτλου έκπτωσης, τη Δ.Ο.Υ. βεβαίωσης του εσόδου που εκπίπτεται,

τον Α.Φ.Μ. Φυσικού ή Νομικού Προσώπου που αφορά η έκπτωση, το είδος φόρου και

το οικονομικό έτος βεβαίωσης του εσόδου που εκπίπτεται, τον αριθμό τριπλοτύπου

βεβαίωσης και την ημερομηνία της βεβαίωσης του εσόδου, τον αριθμό της γραμμής

χρηματικού καταλόγου, το ποσό της βεβαίωσης που αναλογεί, το ποσό της βεβαίωσης

που εκπίπτεται, την ανάλυση του ποσού της μείωσης σε αριθμούς λογαριασμών

εσόδων προϋπολογισμού και εσόδων εκτός προϋπολογισμού καθώς και την αιτία της

έκπτωσης (άρθρο 99 π.δ. 16/1989). Ο αριθμός του

Α.Φ.ΕΚ. αποδίδεται κεντρικά με ενιαία αρίθμηση ανά Φορέα και Πηγή τη χρονική

στιγμή της δημιουργίας του.

Τα Α.Φ.ΕΚ. συνδέονται συστημικά με

συγκεκριμένα χρέη, για τα οποία μειώνεται η εν λόγω βεβαίωση.

Μετά την επιτυχημένη καταχώριση του αιτήματος μείωσης της βεβαίωσης

ηλεκτρονικά, το Α.Φ.ΕΚ. εκκαθαρίζεται κεντρικά λαμβάνοντας τον Αριθμό Βιβλίου

Καταχώρισης Ταμείου (Α.Β.Κ.Τ.) και την ημερομηνία απόδοσης αυτού, ο οποίος

αποτελεί τον αριθμό καταχώρισης στα τηρούμενα ανά Δ.Ο.Υ. Βιβλία Επιστροφών και

Διαγραφών της Φορολογικής Διοίκησης.

Σε περιπτώσεις κατά τις οποίες δεν είναι εφικτή η κεντρική εκκαθάριση

του Α.Φ.ΕΚ. με την περιγραφόμενη διαδικασία, αυτό αποστέλλεται ηλεκτρονικά προς

εκκαθάριση στη Δ.Ο.Υ. βεβαίωσης του εσόδου που αφορά η έκπτωση.

Σε περίπτωση που με ειδικές διατάξεις ορίζεται ρητά ότι τυχόν καταβληθέν

ποσό δεν επιστρέφεται, τότε ο Φορέας υποχρεούται να επιλέγει «τύπο εκκαθάρισης»

ως προς τη «διαγραφή υπολοίπου» της οφειλής.

Ο ανωτέρω «τύπος εκκαθάρισης» ως προς την «διαγραφή υπολοίπου» προς

είσπραξη ποσού χρησιμοποιείται υποχρεωτικά στις περιπτώσεις μερικής καταβολής

ποσού έναντι βεβαιωμένης οφειλής με Α.Λ.Ε. εκτός προϋπολογισμού, καθώς η

επιστροφή αχρεωστήτως καταβληθέντων διενεργείται από

το Νομικό Πρόσωπο ή Τρίτο που αφορά η βεβαίωση.

Ο Φορέας μετά την εκκαθάριση δύναται να λαμβάνει ηλεκτρονικά το Α.Φ.ΕΚ.

συμπληρωμένο με τα ανωτέρω αναφερόμενα στοιχεία του Α.Β.Κ.Τ.

Η δυνατότητα λήψης από πλευράς του Φορέα, αντιγράφου του εκκαθαρισμένου

Α.Φ.ΕΚ απαλλάσσει τη Δ.Ο.Υ. από την υποχρέωση αποστολής του.

’ρθρο

7

Υποχρεώσεις

των Δ.Ο.Υ. ως προς την μείωση της βεβαίωσης εσόδου

Οι Δ.Ο.Υ. ενημερώνονται με σχετικό μήνυμα στο πληροφοριακό τους σύστημα

για την παραλαβή εκκαθαρισμένων Α.Φ.ΕΚ. από Φορείς μέσω Διαδικτύου, καθώς και

για τους Α.Β.Κ.Τ. αυτών και προβαίνουν κατά τα ισχύοντα, εφόσον από την

εκκαθάριση έχει προκύψει ποσό προς επιστροφή, στον κατά περίπτωση αυτεπάγγελτο

συμψηφισμό με χρέη του δικαιούχου της επιστροφής, εφόσον συντρέχουν οι

διατάξεις του άρθρου 83 του ν.δ. 356/1974 (Κ.Ε.Δ.Ε. -

ΦΕΚ 90 Α'), όπως ισχύει, ή στην αποστολή ειδοποίησης προς ενημέρωση του

δικαιούχου για το ποσό της επιστροφής (άρθρο 102 π.δ.

16/1989).

Η εκτύπωση των Α.Φ.ΕΚ. σε προτυπωμένο έντυπο

φέρει στη θέση υπογραφών της σύνταξης αυτού, από πλευράς Φορέα, τουλάχιστον το

ονοματεπώνυμο του Προϊσταμένου της εκάστοτε αρμόδιας υπηρεσίας του Φορέα και

στη θέση υπογραφών της εκκαθάρισης του, από πλευράς Φορολογικής Διοίκησης, την

υπογραφή του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων με μηχανογραφική

σήμανση και την επίσημη σφραγίδα της Α.Α.Δ.Ε.

Η εκτύπωση των Α.Φ.ΕΚ. σε προτυπωμένο έντυπο

αποτελεί κατά περίπτωση παραστατικό στοιχείο διαγραφής ή επιστροφής εσόδων και

υποβάλλεται στο Ελεγκτικό συνέδριο συνοδευόμενο με τα κατ' αντιστοιχία στοιχεία

διαγραφών και επιστροφών του μήνα όπως απαιτείται.

’ρθρο

8

Ειδικές/Μεταβατικές

διατάξεις

Για τις περιπτώσεις που τα συνοδευτικά, του τίτλου είσπραξης ή του

Α.Φ.ΕΚ. έγγραφα είναι πολύ μεγάλου όγκου, ο Φορέας δύναται να προβαίνει στην

ταχυδρομική αποστολή αυτών για μεταβατικό διάστημα που θα ορισθεί από τον ίδιο

και μέχρι τη δημιουργία από αυτόν ηλεκτρονικής εφαρμογής τήρησης και

αποθήκευσης αυτών, στην οποία θα παρέχεται η δυνατότητα πρόσβασης στις αρμόδιες

Υπηρεσίες της Φορολογικής Διοίκησης.

Σε εξαιρετικές περιπτώσεις που από πλευράς του Φορέα ο τρόπος βεβαίωσης

ή/και μείωσης εσόδων διαφοροποιείται από την προαναφερθείσα διαδικασία και δεν

δύναται να πραγματοποιηθεί ηλεκτρονικά, οι κατά περίπτωση χρηματικοί κατάλογοι

και τα Α.Φ.ΕΚ. αποστέλλονται χειρόγραφα στις Δ.Ο.Υ. προς διεκπεραίωση.

’ρθρο

9

Αναστολή

πιστοποίησης

Η Α.Α.Δ.Ε. δύναται να αναστέλλει την πιστοποίηση του Φορέα εφόσον

διαπιστωθούν παραβάσεις των διατάξεων της παρούσας απόφασης ή υπάρχουν σοβαρές

υπόνοιες ότι διαπράχθηκαν ποινικά αδικήματα ή παραβιάστηκαν διατάξεις περί του

φορολογικού απορρήτου ή περί της προστασίας των προσωπικών δεδομένων ή έπαυσαν

να ισχύουν οι γενικοί όροι και οι προϋποθέσεις πιστοποίησης. Η σχετική απόφαση

κοινοποιείται στον ενδιαφερόμενο.

’ρθρο

10

Έναρξη

ισχύος

Η ανωτέρω διαδικασία θα εφαρμόζεται σταδιακά ανά Φορέα.

Ημερομηνία έναρξης εφαρμογής της παρούσας απόφασης ορίζεται η

01-11-2019.

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.